Le formulaire 1330-CVAE

Contexte légal :

En 2010, la refonte de la taxe professionnelle crée une nouvelle obligation télé-déclarative : la Cotisation sur la Valeur Ajoutée des Entreprises.

Les entreprises dont le chiffre d’affaire est supérieur à 152 500 Euros HT sont assujeties à la CVAE et soumises à l’obligation de déclaration de celle-ci par dépôt de l’imprimé N°1330-CVAE. ou sur leur déclaration de résultat (voir plus bas paragraphe Dispense de dépôt du formulaire 1330-CVAE).

Les entreprises dont le chiffre d’affaire est supérieur à 500 000 Euros HT ont l’obligation de télédéclarer l’imprimé n°1330-CVAE.

Nouveautés 2013 :

Suite à une décision de la DGFiP, le principe de déclaration de la CVAE change en 2013 :

Entreprises soumises à l’impôt sur les sociétés :

– quelque soit le chiffre d’affaire de la société, obligation de télédéclarer les formulaires 1330-CVAE.

Entreprises non soumises à l’impôt sur les sociétés :

– en cas de télédéclaration de la liasse, les données CVAE des déclarations de résultat ( 2031, 2035, 2072C et 2072S) ne seront plus acceptées. La CVAE devra obligatoirement être déclarée via les formulaires 1330-CVAE. Il conviendra donc de télédéclarer la liasse d’une part et la CVAE d’autre part.

– en cas de déclaration papier de la liasse , les entreprises dispensées du dépôt de la 1330-CVAE (voir plus bas) continueront de déclararer leur CVAE sur la cadre correspond de leur déclaration de résultat.

Cette information est présente sur la liasse à l’écran :

Un contrôle ActiveX a également été mis en place :

Si les données CVAE sont alimentées sur les déclarations 2031, 2065, 2035, 2072S et 2072C, l’ActiveX bloque la génération EDI.

Il conviendra alors de :

– mettre à 0 les données « Valeur ajoutée de référence » et « Chiffre d’affaires de référence » sur la déclaration de résultat,

– Si une date de cessation d’activité est présente, il faut supprimer la formule dans la rubrique pour enlever la date,

– vérifier les valeurs calculées sur le formulaire 1330-CVAE,

– effectuer une génération EDI-TDFC liasse,

– effectuer une génération EDI-TDFC CVAE.

Synthèse

Vous trouverez ci-après une synthèse des différentes obligations concernant la déclaration CVAE :

- La CVAE doit être obligatoirement déposée par toute entreprise : a) dont le chiffre d’affaires est supérieur à 152 500 euros.

- La CVAE peut être télédéclarée ou déposée papier : a) si le CA est compris entre 152 500 et 500 000 euros.

- La CVAE doit être obligatoirement télédéclarée : a) si le CA est supérieur à 500 000 euros b) ou si l’entreprise est soumise à l’IS c) ou si elle appartient au périmètre de la DGE.

- En 2013, en EDI , la télédéclaration CVAE se fait de façon obligatoirement indépendante de la déclaration de résultats , via le formulaire 1330. Le cadre CVAE est supprimé sur les déclarations de résultat (2031, 2035, 2065 et 2072) en EDI, mais ce cadre reste présent sur les formulaires CERFA pour les déclarations papier.

- La CVAE doit être déposée au plus tard :

* le 3 mai 2013 pour une déclaration papier

* le 18 mai 2013 pour les télédéclarations

Dispense de dépôt de dépôt du formulaire 1300-CVAE

– Les entreprises sont dispensées de dépôt de la 1330 CVAE et complètent alors les éléments relatifs à la CVAE sur la déclaration de résultat (2035,2031,2072) si elles remplissent les conditions suivantes :

* ne pas être une entreprise qui, n’employant aucun salarié en France et n’exploitant aucun établissement en France, y exerce cependant une activité de location d’immeubles ou de vente d’immeubles.

* effectuer un dépôt papier de la déclaration de résultat

* disposer que d’un seul établissement au sens CFE;

* ne pas employer de salarié exerçant leur activité plus de trois mois sur un lieu hors de l’entreprise;

* ne pas exploiter plusieurs activité nécessitant des déclarations de résultat de natures différentes;

* ne pas être une SCM;

* ne pas clôturer deux exercices au cours de l’exercice de référence CVAE;

* ne pas être membre d’un groupe au sens de l’article 223 A CGI sauf si ce groupe fiscal bénéficie des dispositions du b du 1 de l’article 219;

* ne pas avoir fusionné au cours de l’exercice de référence CVAE.

Présentation des formulaires :

- 1330 : déclaration de la VA et des effectifs

- 1330_A: déclaration de la VA et des effectifs – Etablissements

- 1330_B : déclaration de la VA et des effectifs-Chantier

- 1330_E : sociétés étrangères

- 1330_PE: tableau de la VA et production d’énergie

Ces formulaires sont saisissables directement par le menu Traitement / Formulaires CVAE ou peuvent être alimentés par importation. Pour plus de détail sur la procédure, veuiller consulter la fiche KB41964.

La norme EDI TDFC prévoit des extensions pour la déclaration des établissements, chantiers et établissements produisant de l’électricité. Celles ci seront utilisées au delà de 6000 données à télédéclarer.

- 1330_EXT2: 1330 Extension 2

- 1330_EXT3 : 1330 Extension 3

- 1330_EXT4 : 1330 Extension 4

- 1330_EXT5 : 1330 Extension 5

- 1330_EXT6 : 1330 Extension 6

- 1330_EXT7 : 1330 Extension 7

- 1330_EXT9 : 1330 Extension 9

- 1330_EXT 10 : 1330 Extension 10

- 1330_EXT 11 : 1330 Extension 11

- 1330_EXT 12 : 1330 Extension 12

- 1330_EXT 13 : 1330 Extension 13

- 1330_EXT 14 : 1330 Extension 14

- 1330_EXT 15 : 1330 Extension 15

- 1330_E : 1330 Ext2

- 1330_E : 1330 Ext3

- 1330_E: 1330 Ext4

- 1330_E : 1330 Ext5

- 1330_E: 1330 Ext6

- 1330_E : 1330 Ext7

- 1330_PE : 1330 Ext2

- 1330_PE : 1330 Ext3

- 1330_PE : 1330 Ext4

- 1330_PE : 1330 Ext5

- 1330_PE : 1330 Ext6

- 1330_PE : 1330 Ext7

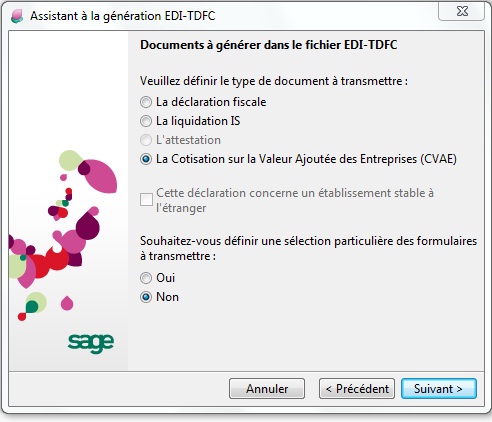

Génération EDI-TDFC :

L’envoi de ces formulaires s’effectue vers la DGFiP indépendamment d’un envoi de la liasse fiscale.

Il convient de cocher l’option »Cotisation sur la valeur ajoutée des entreprises (CVAE) » sur la deuxième fenêtre de l’assistant de génération EDI-TDFC :